国⺠年⾦基⾦って知っていますか?

「私フリーランスだけど、⼊ってるよ」という⽅、

今⼀度確認してみてください。それ、「国⺠年⾦」ではないでしょうか。

国⺠年⾦基⾦は国⺠年⾦とは違う制度で、

将来のお⾦の⼼配を解消してくれるものです。

国⺠年⾦基⾦に詳しくなって

ゆとりある・裕福な⽼後に向けた備えをしませんか?

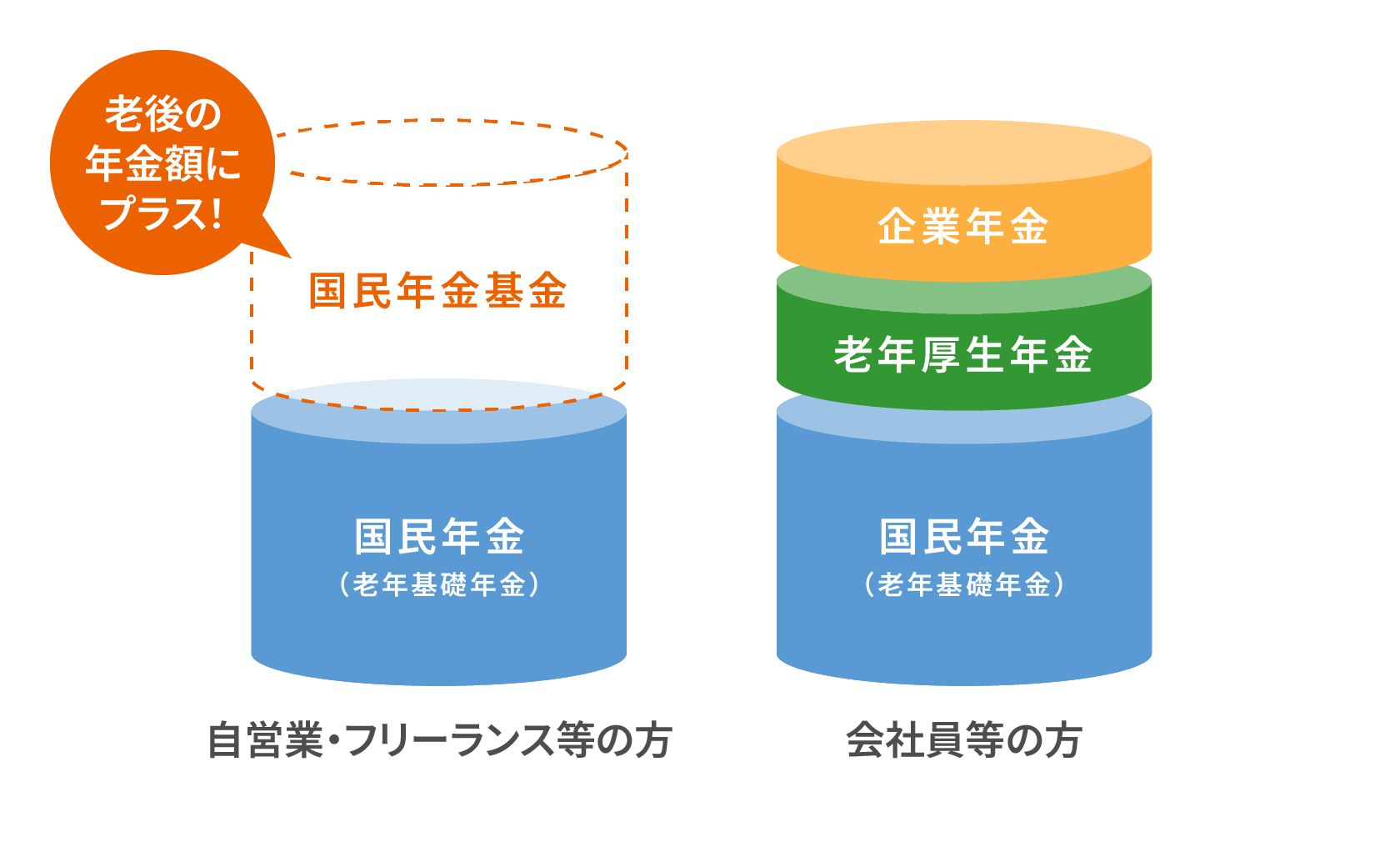

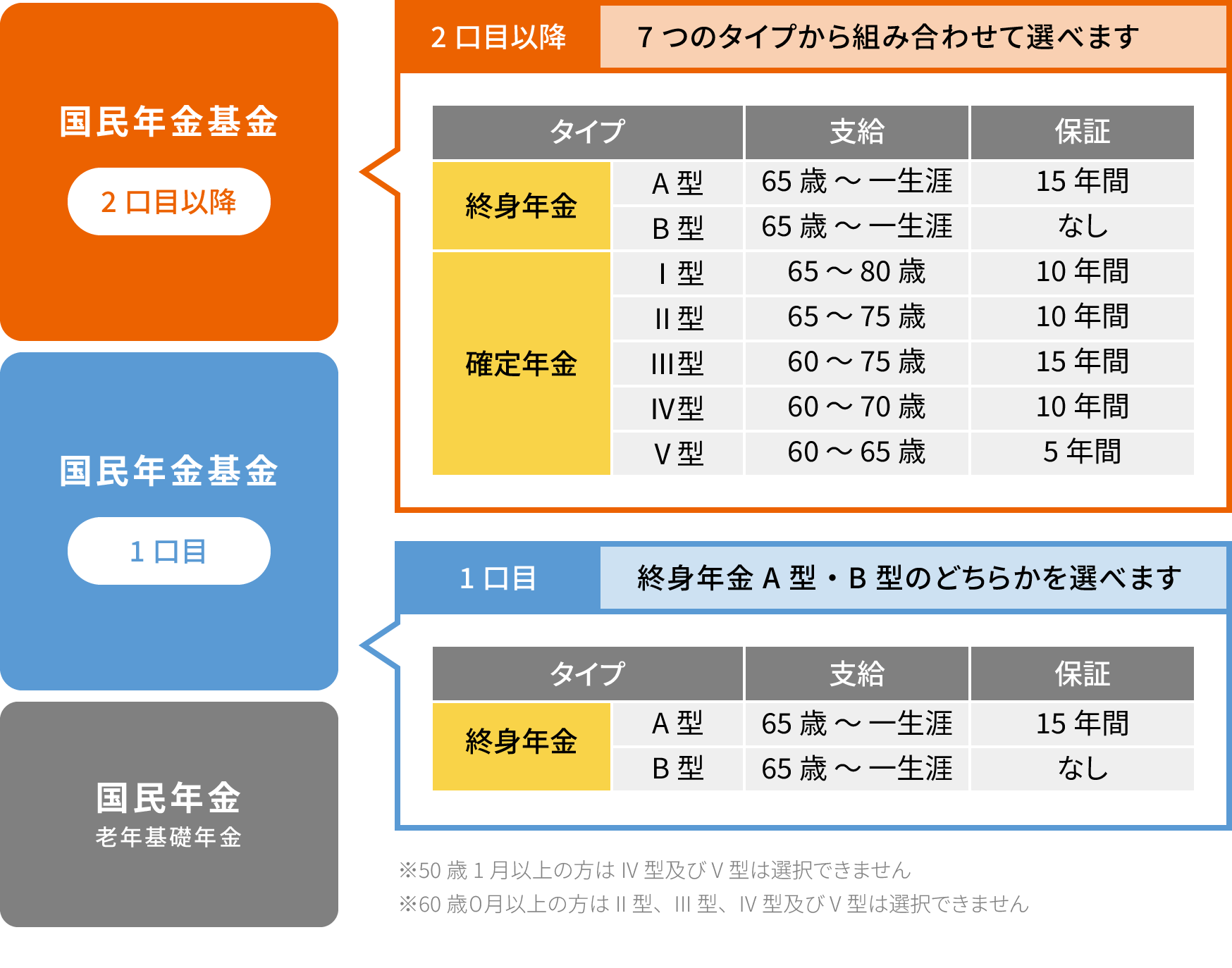

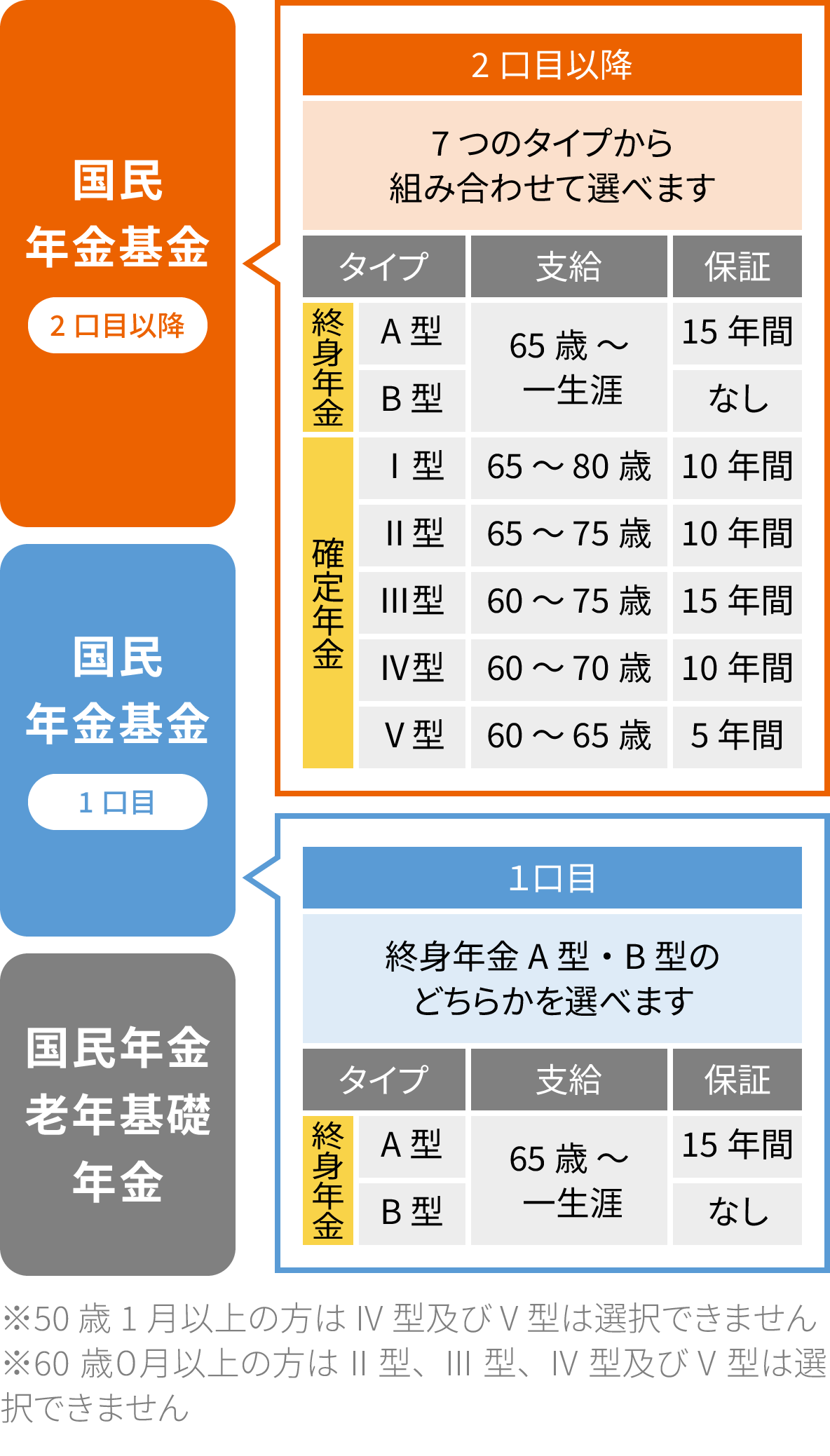

そもそも国⺠年⾦基⾦ってなに?

⾃営業やフリーランスの⽅のための

年⾦額を増やせる年⾦制度です。

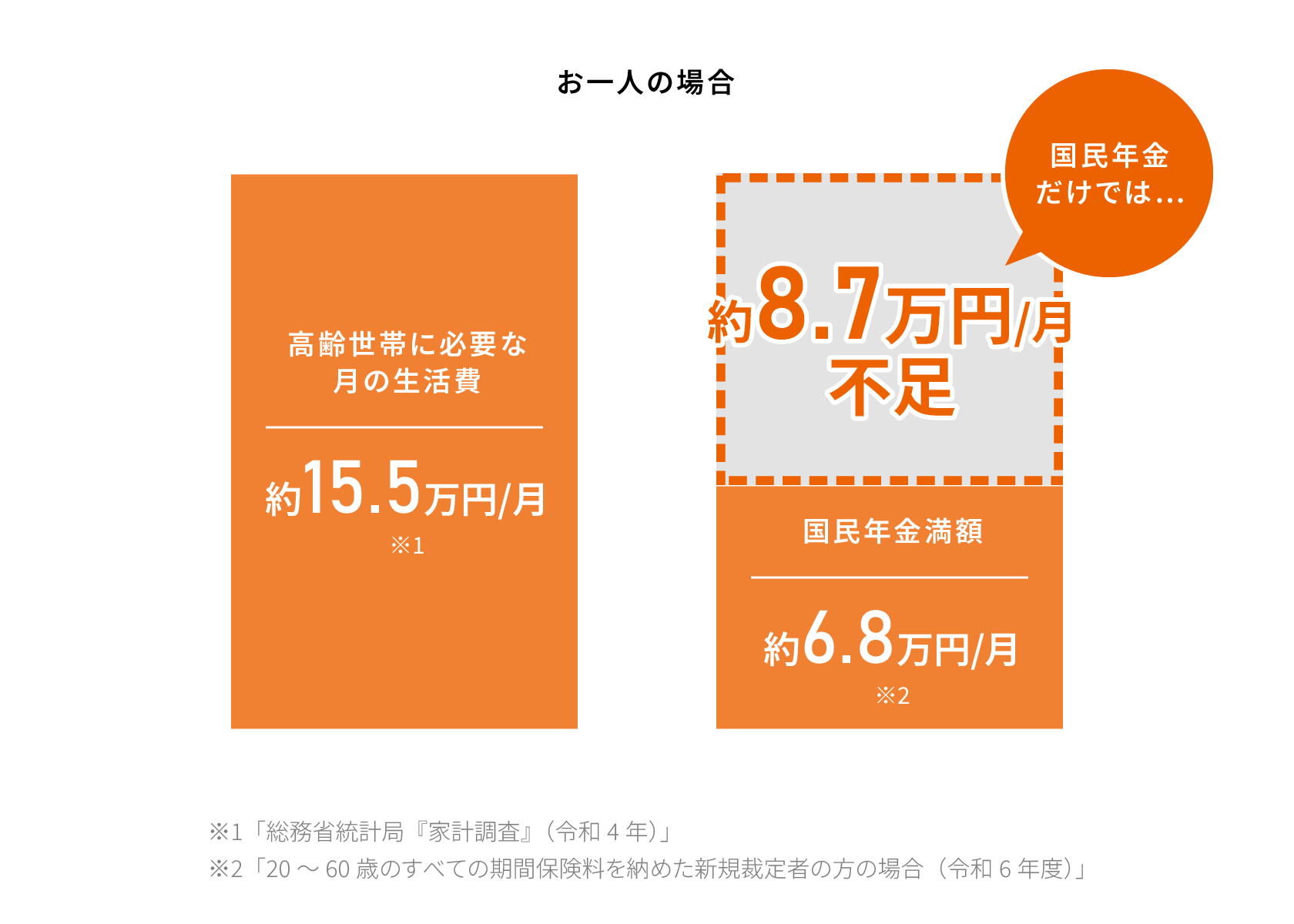

⽼後の⽣活費は毎⽉約15.5万円ほどかかると⾔われている⼀⽅、

国⺠年⾦を満額納めた⽅でも、年⾦額はなんと、

⽉に約6.8万円ほど。

会社員の⽅なら、厚⽣年⾦で補うことができますが、

⾃営業・フリーランスの⽅は、⾃分で補う必要があります。

国⺠年⾦基⾦は、こうした将来の備えとなる

⾃営業・フリーランスの⽅の

強い味⽅です。

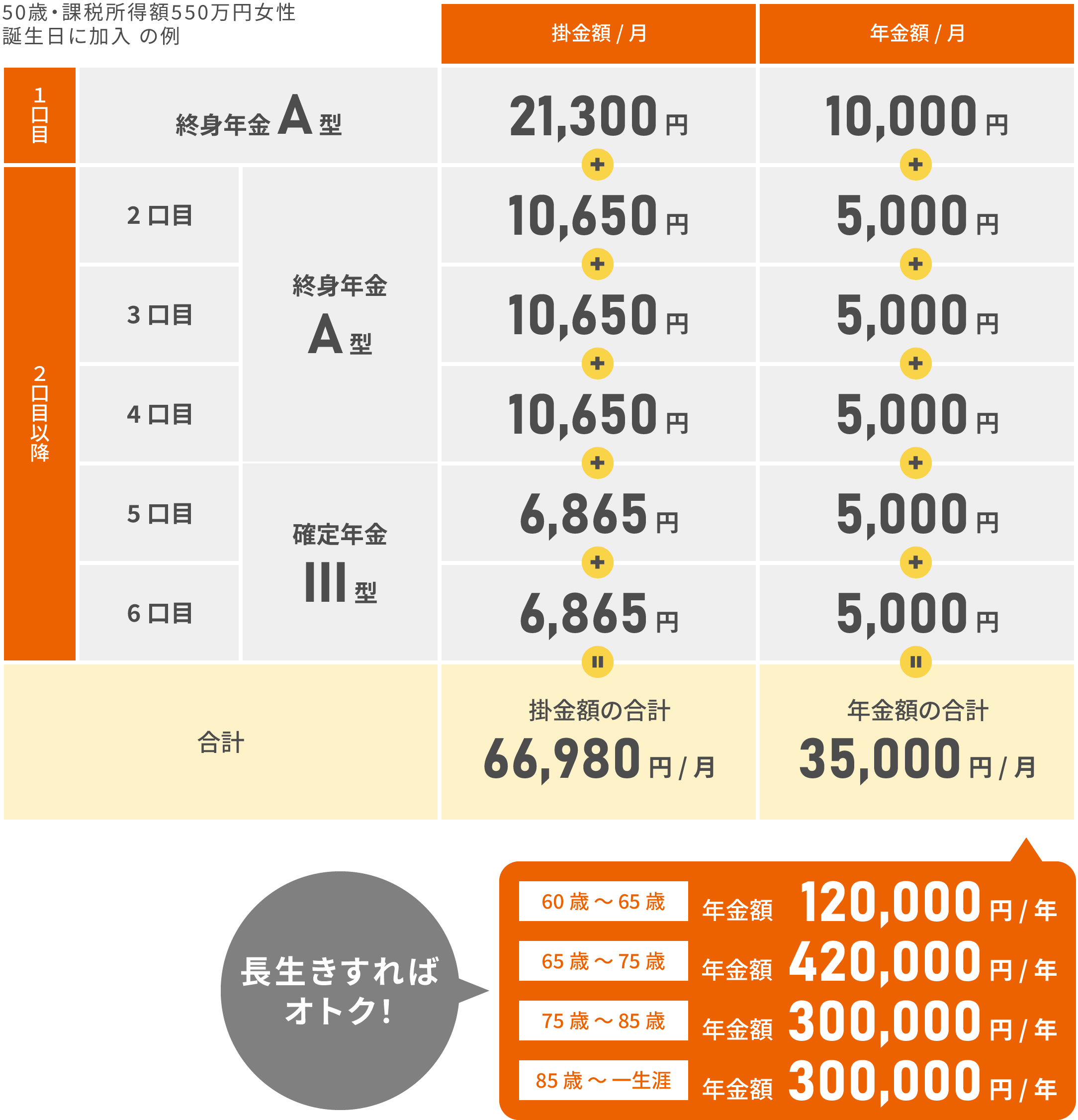

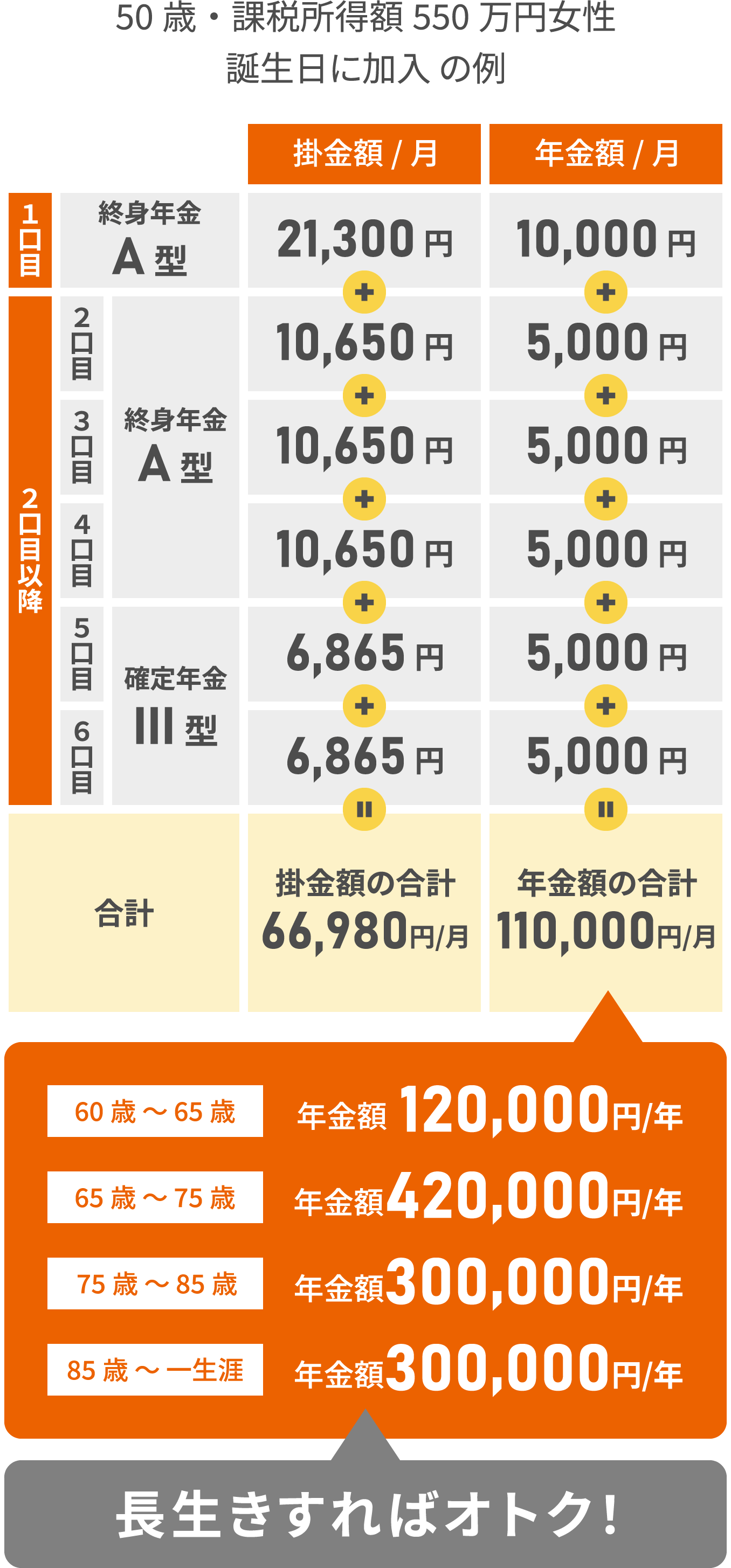

国⺠年⾦基⾦で

年⾦が増えればこんな⽼後が!

あなたが描く⽼後の⽣き⽅・夢に

国⺠年⾦基⾦で、上乗せしてみませんか?

\ もっと詳しい

\ 国⺠年⾦基⾦の魅⼒ /

-

65歳から⼀⽣涯受け取れるのが魅⼒の1つです。「⻑⽣きして有期年⾦の期間を過ぎてしまった」といったことはなく、平均寿命が伸びていく中でも、しっかり備えられます。

-

掛⾦は全額社会保険料控除の対象となり、税⾦が軽減されます。⼀般の個⼈年⾦の所得税・住⺠税の軽減とは年間約8万円の差が。⽼後の備えとともに節税できる、⼀⽯⼆⿃の制度です。

-

⾃分で運⽤して利回りを確保できるiDeCo。国民年金基⾦とは異なる特徴があり、併⽤することも可能です。確実性を重視するのであれば国⺠年⾦基⾦への拠出を多くするのがおすすめです。

よくいただく質問

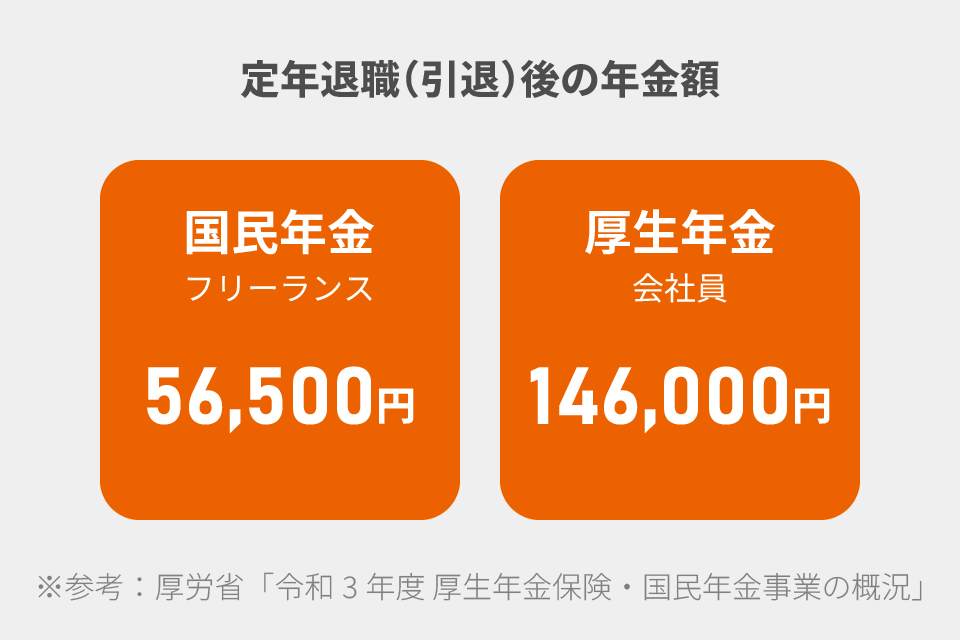

会社員とフリーランス。

定年退職(引退)後の年金額、どのくらい違うの?

実は、倍くらい違うんです

-

厚労省「令和3年度厚⽣年⾦保険・国⺠年⾦事業の概況」によると、フリーランス(国⺠年⾦)の⽅で平均年金額56,500円、会社員(厚⽣年⾦)の⽅で平均年金額146,000円だそうです。

⼀⽣涯、年⾦額を上乗せでき、⽼後の備えになる国⺠年金基⾦の必要性、何となくご理解いただけるでしょうか。 -

もうだいぶ歳なのだけれども

今からでも⼊れるの?

何歳からでも加⼊できます

-

20歳から年⾦受給が始まる65歳未満(64歳11ヶ⽉)まで、いつでもご加⼊いただけます。加⼊する型や掛⾦など、⾃分にあったプラン設計が可能なので、シミュレーションして納得したうえでご加⼊いただけます。

※60歳以上65歳未満の⽅は国⺠年⾦の任意加⼊が必要です

-

動画で学ぶ、国⺠年⾦基⾦

国民年金基金〜どれを選ぶか問題〜

国民年金基金〜老後の生活費問題〜

国民年金基金〜退職金ないのよね問題〜

国民年金基金〜年金格差問題〜

※令和6年1月4日時点